咨询热线 176-2038-1594

根据中国境内资本市场的监管实践,如搭建有红筹架构的企业拟于中国境内资本上市或挂牌,其中国境内实际控制人应通过一系列境内外并购重组程序,直接或通过境内实体持有该企业的控制权,其中需关注事项以及涉及的问题主要包括:1. 明确界定拟上市公司的控制权..

176-2038-1594 立即咨询发布时间:2021-11-29 17:54:14 热度:

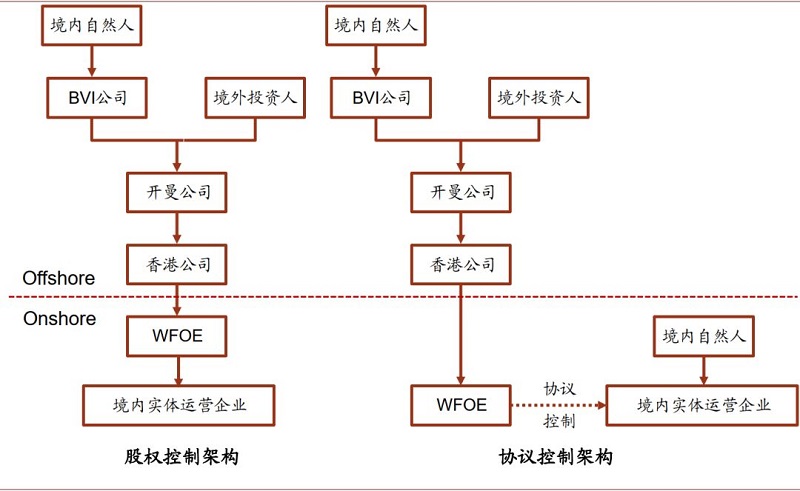

一、红筹架构拆除的核心:实际控制人的控制权转回境内

根据中国境内资本市场的监管实践,如搭建有红筹架构的企业拟于中国境内资本上市或挂牌,其中国境内实际控制人应通过一系列境内外并购重组程序,直接或通过境内实体持有该企业的控制权,其中需关注事项以及涉及的问题主要包括:

1. 明确界定拟上市公司的控制权

企业控制权是能够对股东大会、董事会的决议产生重大影响或者能实际支配企业行为的权利,其渊源是对企业直接或者间接的股权投资关系,因此,明确界定企业控制权的归属是拆除红筹架构的基础问题,在开展该项工作时,既需要审查相应的股权投资关系,也需要根据个案的实际情况,综合对发行人股东大会、董事会决议的实质影响及对董事和高级管理人员的提名及任免所起的作用等因素进行分析判断,

2. 拟上市公司的控制权必须转回境内的原因

股权清晰及股权架构透明是证券监管部门审核企业上市或挂牌的基础条件。法律规范层面,目前并无要求拆除红筹架构的具体规范,仅以股权清晰等要求概括规制。证券监管实践方面,中国证券监管理委员会通过保荐代表人培训形式明确了红筹架构的监管要求,并且中国证监会的监管思路亦随着时代发展有所调整,从重监管到重披露。

2015年,中国证监会以问题解答的方式明确了有关重大资产重组中标的资产曾拆除VIE协议控制架构的信息披露要求。

在数字经济、人工智能、文创科技等创新赛道高速发展的当下,融资能力与全球化布局能力,成为中小创新企业突破发展瓶颈、实现规模化扩张的核心关键。国内多数创新行...

在国内新经济企业出海发展、跨境融资的浪潮中,VIE架构(可变利益实体架构)已然成为互联网、文化传媒、科创、教育培训等外资准入受限行业企业的主流架构模式。...

国内企业出海融资与境外上市需求持续攀升的当下,红筹架构已然成为众多科创企业、民营企业布局跨境市场、对接国际资本的核心工具。作为成熟的境外上市与跨境资本运作模式,...

国内企业加速出海布局的当下,资本实力已然成为企业规模化发展、突破行业瓶颈的核心底气。对于科创、文旅、新能源、互联网等众多赛道的成长型企业而言,仅依托国内...

官方微信号

深圳市罗湖区新秀社区沿河北路1002号瑞思国际A座2207

北京市昌平区珠江摩尔7号楼1单元1210

北京市朝阳区国贸建外SOHO西区14号楼902

舒心企业服务有限公司 备案号:粤ICP备2020133787号-1