咨询热线 176-2038-1594

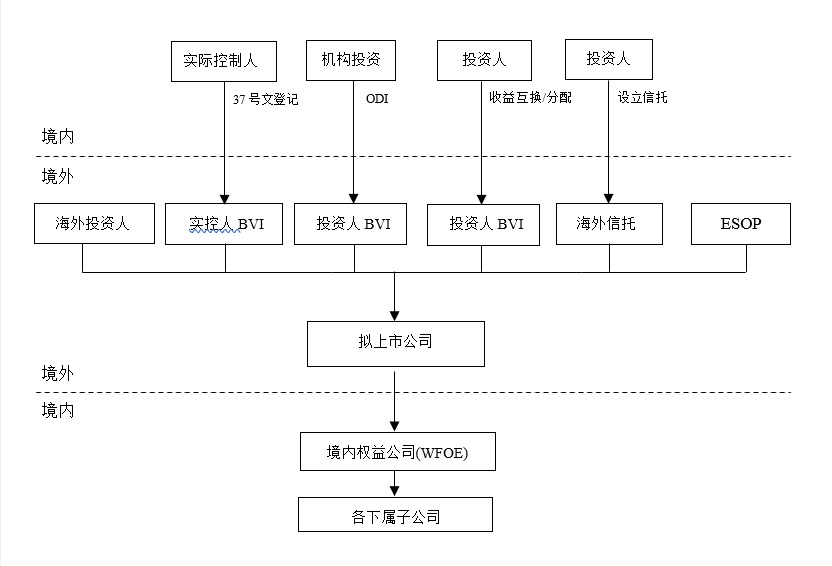

红筹架构搭建以及拆除的过程中,可能涉及多个股权转让交易。例如股权类红筹架构的拆除,就可能涉及境外SPV将其持有的境内经营主体的股权转让给境内SPV,一般包括境内经营主体的实际控制人、境外投资人设立的境内主体、员工持股平台等。这些股权转让交易涉及的转股价格关涉相关主体的所得税征缴,因此一直为税务主管部门所关注。关于转让价格的主要规定有:1.股权转让收入应当按照公平交易原则确定。只要符合这些情形之一,..

176-2038-1594 立即咨询发布时间:2022-02-23 17:49:46 热度:

红筹架构搭建以及拆除的过程中,可能涉及多个股权转让交易。例如股权类红筹架构的拆除,就可能涉及境外SPV将其持有的境内经营主体的股权转让给境内SPV,一般包括境内经营主体的实际控制人、境外投资人设立的境内主体、员工持股平台等。这些股权转让交易涉及的转股价格关涉相关主体的所得税征缴,因此一直为税务主管部门所关注。

关于转让价格的主要规定有:

1.股权转让收入应当按照公平交易原则确定。只要符合这些情形之一,主管税务机关可以核定股权转让收入:

(1)申报的股权转让收入明显偏低且无正当理由的;

(2)未按照规定期限办理纳税申报,经税务机关责令限期申报,预期扔不申报的;

(3)转让方无法提供或拒不提供股权转让收入的有关资料;

(4)其他应核定股权转让收入的情形;

2.除了符合规定使用特殊性税务处理规定的外,企业重组(包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等)资产或负债的计税依据应以公允价值为基础确定。

3.企业以非货币性资产对外投资,应对非货币性资产进行评估并按评估后的公允价值扣出计税基础后的余额,计算确认非货币性资产转让所得;企业以非货币性资产对外投资而缺德被投资企业的股权,应以非货币性资产的原计税成本为计税基础,加上每年确认的非货币性资产转让所得,逐年进行调整。被投资企业取得非货币性资产的计税基础,应按非货币性资产的公允价值确定。

综上所述,税务主管部门对重大资产重组过程中转让价格的确定原则一般为独立交易原则或公允价值,不符合独立交易原则或公允价值而较少应纳税所得额的,不论实际转让价格是多,税务主管部门有权按照合理方法进行调整。

在境内企业对接国际资本市场、搭建红筹架构的过程中,架构搭建并非一成不变的固定流程。受行业监管政策调整、企业战略迭代、境外资本市场规则变化等多重因素影响,...

红筹架构已成为境内企业对接境外融资、实现境外上市的核心路径之一。红筹架构搭建是一项涉及境内外法律、外汇、税务、股权设计等多领域的系统性工程,传统搭建流程...

红筹架构作为境内企业对接国际资本市场、实现跨境融资上市的核心路径,其搭建涉及外汇登记、税务筹划、离岸公司设立、合规备案等多个复杂环节,且受政策监管动态影...

在境内企业对接境外资本市场的进程中,红筹架构搭建是核心路径之一,其流程涵盖境外主体设立、境内权益重组、外汇合规登记、税务筹划等多个跨境环节,涉及境内外法...

官方微信号

深圳市罗湖区新秀社区沿河北路1002号瑞思国际A座2207

北京市昌平区珠江摩尔7号楼1单元1210

北京市朝阳区国贸建外SOHO西区14号楼902

舒心企业服务有限公司 备案号:粤ICP备2020133787号-1